국민연금은 언제나 논란의 중심에 있다. 정년을 맞이한 노인이나 혜택을 이제 막 시작하는 50대들은 제도의 긍정적인 기능에 주목하고 있지만, 혜택을 받을 수 있는 기간이 40년 정도 남은 젊은 세대는 심지어 제도 폐지를 언급하고 있다. 그들은 그것에 대해 이야기하고 있습니다. 사실 청년들의 입장을 이해하지 못하는 것은 아니다.

국가가 부도하지 않는 한 지급 중단 가능성이 없고, 개인연금과 달리 물가상승률이 반영되기 때문에 손실이 발생하기 어렵다. 그러나 저출산으로 인해 미래 경제활동인구의 부재 및 고갈에 대한 우려가 지속적으로 제기되는 상황에서 보험료를 낮추기 위한 연금개혁이 필요하다. 요금을 인상하면 앞으로 수십 년을 더 내야 하는 청년들의 입장에서 불만이 생길 수밖에 없다. 저도 요즘 이런 생각을 합니다.

보험료 요율을 연령에 따라 차등 적용하고, 제도에 대해 부정적인 의견을 갖고 있는 젊은 세대를 위해 현행 상태를 유지하거나 소폭 인상하고, 긍정적인 의견을 갖고 있는 중년 및 노년층. 계속 그런 생각을 하다가 문득 국민연금이 생각났습니다. 가입자가 정년이 되기 전에 사망하면 수십년 동안 지불한 돈은 어떻게 되는지 궁금했습니다.

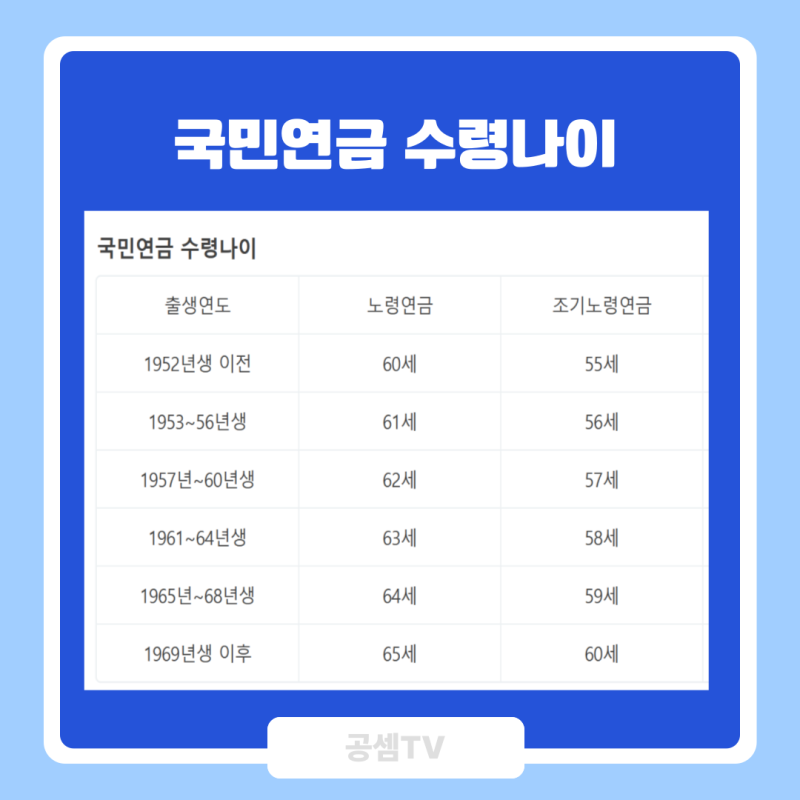

먼저, 국민연금을 받을 수 있는 연령은 위와 같습니다. 출생연도에 따라 61세부터 65세까지 지급되나, 1969년 이후 출생자의 경우 65세 생일 다음달부터 연금수령이 시작된다. 현재의 청년세대에게는 아직 멀었습니다. 얘기일 뿐이므로 앞으로 혜택을 받을 수 있는 기준이 높아질 가능성도 배제할 수 없으나, 아직 결정된 바도 없고 시행과 관련된 개혁 방안도 없는 만큼, 국민연금 수급연령은 65세입니다. 이 경우 국민연금 수급연령이 되기 전에 사망한 경우, 지금까지 납부한 보험료는 어떻게 되나요? 첫째, 가입자가 사망한 경우 수혜자가 지불할 돈은 유족에게 귀속됩니다. 이를 유족연금이라고 하며, 10년 이상 가입했거나 가입한 사람, 보험료 납부기간이 목표기간의 3분의 1 이상인 가입자 및 사망일자를 대상으로 합니다. 이에 따라 최근 5년 중 3년 이상 연금을 지급했거나 장애등급 2급 이상인 경우 유족이 연금을 받게 된다. 그러므로 가족이 있는 분들은 적어도 가족들이 받을 수 있다는 사실이 위안이 될 것입니다. 결혼할 생각이 없는 1인가구에게는 안타까운 일이 아닐까 싶습니다. 어쨌든 부모님이 먼저 돌아가시게 되고, 형제자매가 없으면 본인이 낸 보험료는 법인에 귀속됩니다. 참고로 유족연금을 지급하더라도 가입자가 받을 수 있는 연금을 전액 받지 못하는 경우가 있습니다. 국민연금법 제74조에 따르면 기본연금액을 기준으로 가입기간이 10년 미만이면 40%만 지급되고, 가입기간이 10년 이상 20년 미만이면 50%가 지급된다. , 그리고 20년이 넘더라도 60%만 지급됩니다. 또 사망한 가입자와의 관계에 따라 부양가족연금액 10만~15만원을 추가로 지급한다고 한다. 아쉽게도 부양가족에게 지급되는 금액은 월 단위가 아닌 연 단위로 지급되기 때문에 가입자가 살아 있는 동안 받을 수 있는 금액은 포함되지 않습니다. 아직 멀었다고 생각합니다. 요즘 노후에 대한 관심이 높아져서 국민연금 관련 뉴스를 자주 찾아보는데요. 연금연령을 시작으로 보험료 인상, 소득대체율 변경 등 세대 간 갈등을 일으키는 다양한 소식을 듣게 되고, 나이도 들게 됩니다. 젊은 세대의 입장은 충분히 이해하지만, 긍정적인 기능이 많은 제도인 만큼, 세대 간의 불만을 잠재울 수 있는 합리적인 방향으로 개선되길 바랍니다.